一、股价走势短线配资炒股

躺客聊公司,今天我们聊人工智能PCB龙头沪电股份。

先看股价走势,沪电股份股价在经历2018年熊市后,从最低1.8元,涨到去年年46.9元,股价涨幅一度超过25倍,如今股价跌回27元,那么沪电股份当前股价是否合理?是否具有投资价值?

二、深度分析

沪电股份深耕PCB(印制电路板)领域三十余年,被誉为“电子设备的骨架制造商”,核心产品包括AI服务器、高性能计算(HPC)用多层PCB板,以及智能驾驶相关的毫米波雷达板等。

2024年,沪电股份抓住AI爆发机遇,AI相关PCB业务营收暴涨75%,净利润突破26亿创历史新高,其中AI服务器PCB能支撑ChatGPT等大模型运算,单板价值超万元。目前全球每3台AI服务器就有1台用其电路板。

再谈谈大家最关心的关税问题,2024年沪电股份直接出口至美国的营业收入占比低于5%,公司产品主要出口至东南亚地区,按照过往的行业惯例,沪电股份出口产品并不承担关税。目前PCB行业的主要产地集中在亚洲地区,均在贸易争端牵涉范围内,但在美国本土扩充PCB产能的难度极大短线配资炒股,且目前还未观测到有同类产品在美国本土积极扩充产能的计划。

同时沪电股份加速泰国工厂建设,定位中高端产品验证与产能储备,预计2025年下半年产能显著提升,以应对高阶PCB需求缺口。泰国基地不仅可规避部分关税风险,还能贴近东南亚客户需求,形成区域化服务能力。目前来看,面对关税,沪电股份采取“技术升级+全球化布局”双轮驱动,将关税压力转化为高端化转型契机。

三、估值分析

根据公司2024年年报,沪电股份实现营收133.4亿元,同比增长49.26%,再创历史新高;归母净利润25.87亿元,同比增长71.05%。

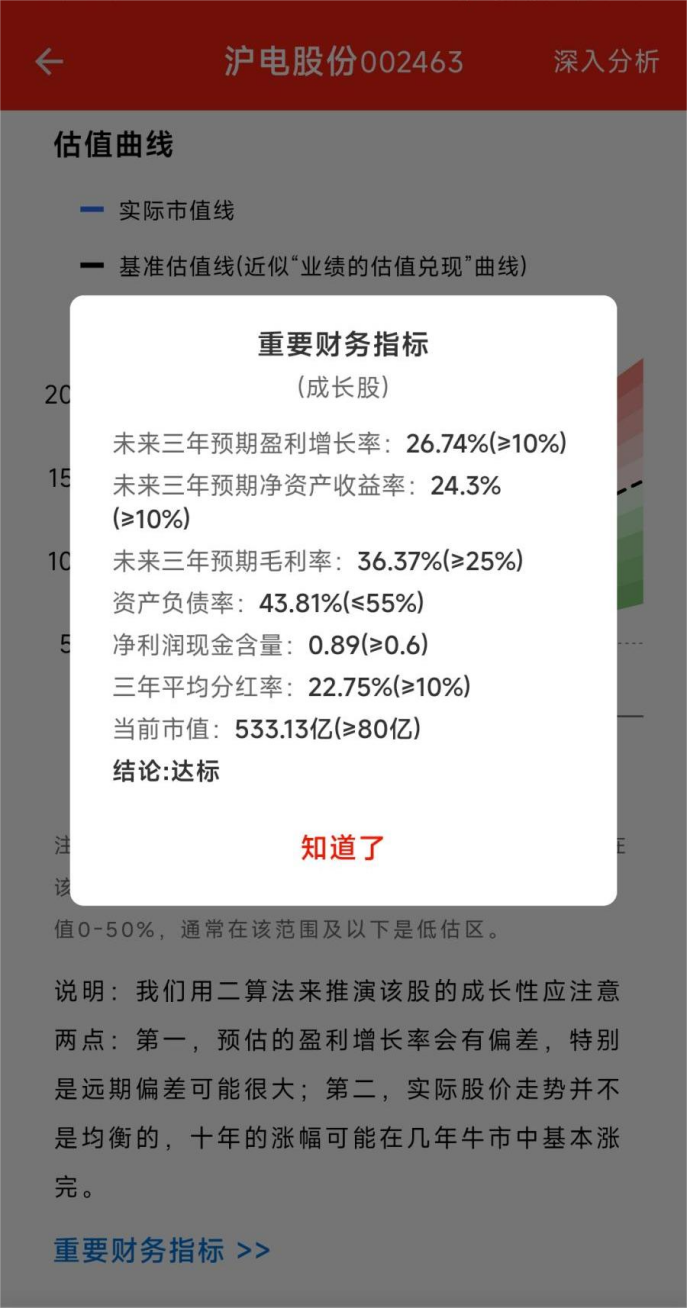

通过躺客APP“重要财务指标”可见,沪电股份全部达标。我们可以对比发现,沪电股份正是有了高技术门槛、高附加值产品、高价值客户这“三高”,其盈利能力得以体现,使得在激烈竞争的PCB行业中实现毛利率34.5%、净利率19.4%,远超国内同行10-15%的平均水平。

好,我们再回到前面的问题,当前沪电股份股价合理吗?

沪电股份最新收盘价为26.42元,根据躺客APP“算法诊股”得出,沪电股份当前基准股价为64.73元,也就是说沪电股份当前股价被低估59%。

如今股价受关税影响而连续调整已经回到去年9月低行情启动位置,若关税事件处理解决好,可以多留意这其中的机会。

四、主力持仓

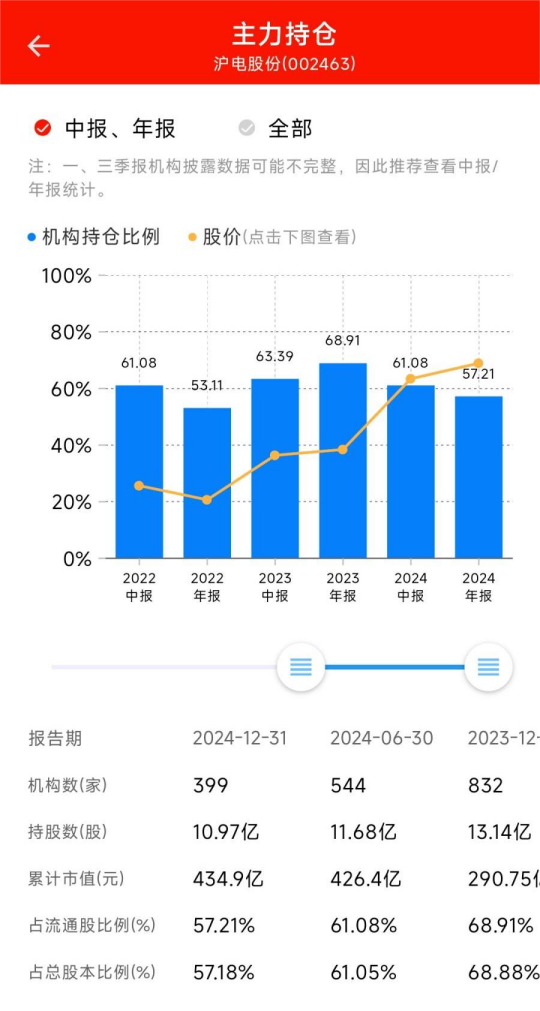

我们再通过躺客APP“深入分析”来看看主力持仓情况,18年以来公司的机构持仓比例长期维持在50%以上,各类公募私募基金,银行理财,社保基金,海外资金等长期持有。但是需要注意的,24年年报机构家数399家,同比去年的832家,以及环比三季度的544家都出现了下滑,4月25号一季报披露后便可知道关税后,机构的去留意愿,需要重点关注。

五、总结

沪电股份的护城河在于技术壁垒+客户粘性+全球化产能扩张,未来3年将充分受益于AI算力基建与汽车智能化两大趋势,净利润有望以40%速度狂奔,是少数能真正兑现AI红利的硬科技标的。当然,我们也需持续关注关税事件后续影响,以及市场竞争等风险。

沪电股份的分析就到这里短线配资炒股,仅供参考,欢迎大家在评论区讨论,关注我每期解读一家公司。

尚美配资网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯